医疗保险

岁月神偷,健康是我们其中一样会被岁月偷走的东西。老友记有需要为疾病投保,偏偏在香港,受到医...

/web/common/images/retirement/feature/retirement-insurance/medical-insurance_s.jpg

youtube

Portal-Retirement

Infographics

Article

24/04/2019

医疗保险

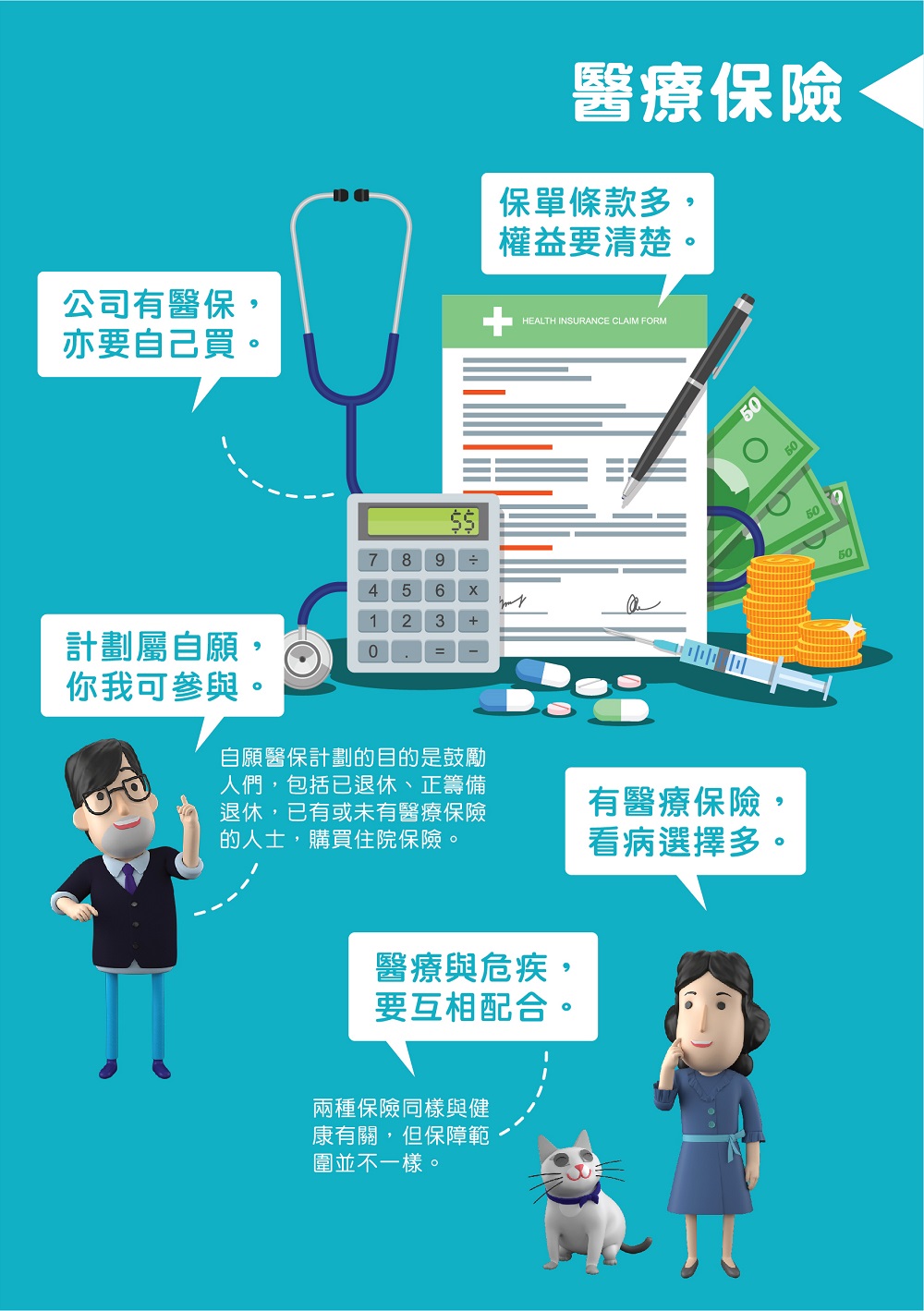

岁月神偷,健康是我们其中一样会被岁月偷走的东西。老友记有需要为疾病投保,偏偏在香港,受到医疗保险保障的65岁或以上人士却不足两成(来源:政府统计处《主题性住户统计调查第63号报告书》)。

有医疗保险,看病选择多

除了保障看私家医生的费用,医疗保险其实亦保障公营医疗服务费用。市民选择公营或私营医疗服务,有更大弹性。

公司有医保,亦要自己买

公司提供的医疗福利一般只覆盖基本的门诊及住院保障,未必够用,而雇员在离职或退休后,就不能继续享用。打算在退休后才投保,算盘不一定打得响,保险公司可以因为身体状况问题,不接受投保。

医疗与危疾,要互相配合

医疗保险用于支付医疗和住院开支,以实报实销形式赔偿,主要用作医病。至于危疾保险会就受保人确诊患上受保危疾后,提供一笔过赔偿,用来医病,或用作患病时的生活补助与复康治疗补贴,悉随尊便。

保单条款多,权益要清楚

了解医疗保单的条款,包括保障范围、续保条款、各医疗及住院项目的赔偿上限,以及保单所列明的不保事项。

计划属自愿,你我可参与

在自愿医保计划下,政府认可的住院保险产品会有标准的保单条款及细则、保障范围和保障金额、保证续保至100岁、不设「终身保障限额」,以及保障范围扩阔至未知的已有疾病(留意等候期)、先天疾病、非住院程序包括内窥镜,以及精神病住院治疗等。购买认可住院保险产品可享自愿医保下的税务扣减。

2019年4月24日